Stratégie Earn sur CRV - Analyse des risques

Matteo Bonato

DeFi Risk Analyst

Farming de CRV sur Yearn

Ce qu’il faut retenir

- Cette stratégie convient parfaitement aux investisseurs ayant une tolérance au risque moyenne à faible.

- La stratégie se base sur Yearn, un protocole agrégateur de rendement.

- La stratégie est assez simple mais comporte quelques étapes : les CRV sont d'abord échangés contre des st-yCRV (CRV mis en stake sur Yearn) sur Yearn afin de commencer à collecter des récompenses de staking. À la fin de la période de verrouillage, les st-yCRV sont convertis en yCRV (CRV verrouillés sur Yearn) sur Yearn et finalement en CRV sur Curve pour récupérer le token original (risque de complexité).

- L’APY est composé des frais d'administration de Curve et des récompenses boostées provenant du staking de CRV.

- Les récompenses sont payées à la fin de la période de verrouillage de 90 jours. Pour cette raison, les investisseurs ne seront pas en mesure de s'adapter rapidement à tout changement des conditions du marché (risque de liquidité du CRV).

- Les "beaux jours" de Yearn semblent bien loin. Comparé à ses principaux concurrents (par exemple Convex), le protocole souffre en termes de TVL et de prix des tokens (risque de continuité).

- Checklist des risques : selon nous, les risques prédominants pour cette stratégie sont les suivants

- Risque lié à la continuité du projet

- Risque de complexité

- Risque de liquidité du CRV

1. Explication de la stratégie

La stratégie est assez simple : les CRV sont d'abord échangés contre des st-yCRV (CRV stakés sur Yearn) sur Yearn afin de commencer à collecter des récompenses de staking. À la fin de la période de verrouillage, les st-yCRV sont convertis en yCRV (CRV verrouillés sur Yearn) sur Yearn et éventuellement en CRV sur Curve pour récupérer le token d'origine.

Période de verrouillage (lockup) : 90 jours.

2. Risques de la stratégie

Score de confiance

Curve est un teneur de marché automatisé (AMM) qui a été développé sur la blockchain Ethereum et lancé en janvier 2020. Le score de confiance SwissBorg pour Curve est "vert", c'est-à-dire que le protocole est digne de confiance.

La valeur du score est de 7/10.

Yearn Finance est le premier agrégateur de rendement de la DeFi. Il offre aux particuliers, aux DAO et à d'autres protocoles un moyen de déposer des actifs numériques et de recevoir un rendement. Le protocole a été lancé en février 2020.

Yearn a pour objectif de simplifier l'investissement DeFi et les activités telles que le yield farming pour un secteur d'investissement plus large. La plateforme utilise divers outils sur mesure pour agir comme un agrégateur pour les protocoles DeFi tels que Curve, Compound et Aave, apportant à ceux qui mettent en stake des cryptomonnaies le meilleur rendement possible.

Le score de confiance de SwissBorg pour Curve est "vert", c'est-à-dire que le protocole est digne de confiance.

La valeur du score est de 9/10.

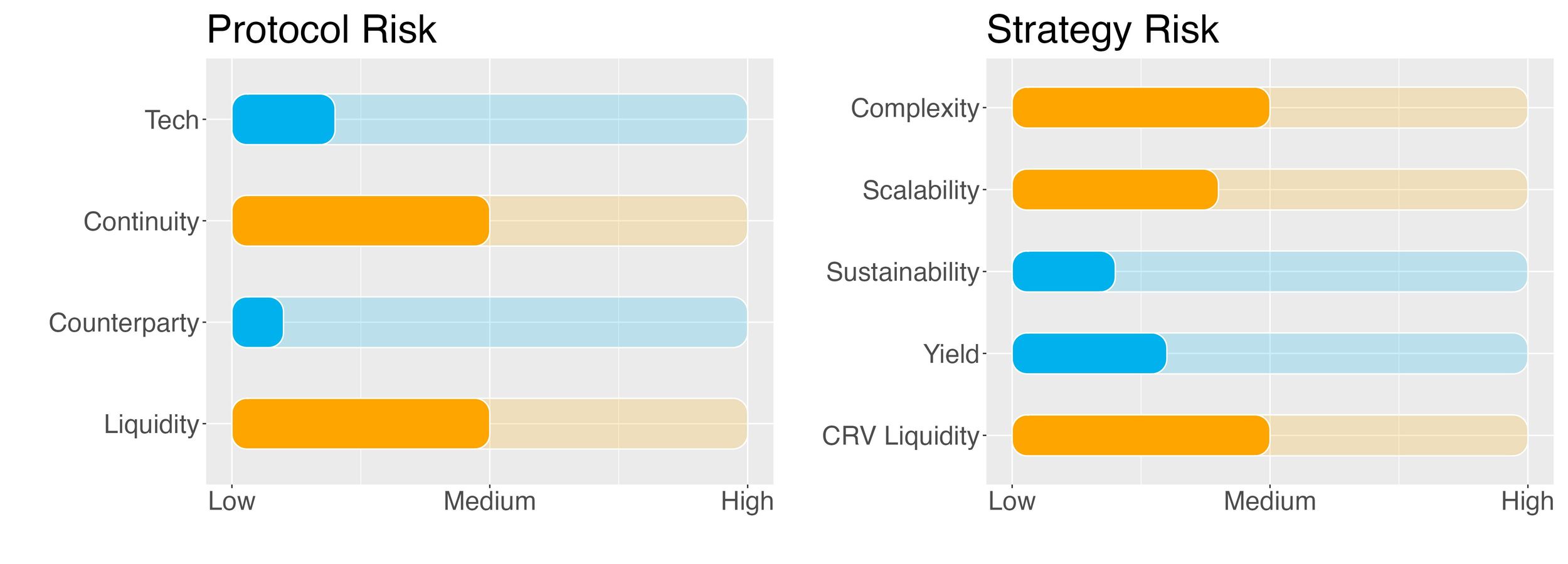

Risques du protocole

Risque de continuité du projet

Le risque de continuité du projet est moyen.

Curve Finance est le quatrième plus grand protocole DeFi en termes de TVL avec une valeur de 4,8 milliards de dollars et il se trouve en tête dans la catégorie "DEX". En ce qui concerne le réseau Ethereum, Curve affiche une valeur de 4,5 milliards de dollars. En termes de valorisation, la capitalisation du token par rapport à sa TVL est de 0,16, devant une médiane pour la catégorie de 0,94. Le sentiment général est moyen.

Le risque de continuité de Curve est de 4/10.

Avec une TVL d'environ 440 millions de dollars, Yearn est le premier agrégateur de rendement DeFi. À son apogée, le protocole a une valeur totale de coins verrouillés d'environ 6 milliards de dollars. Comparé à Convex, son principal concurrent dans la guerre de CRV, Yearn Finance a connu une baisse significative de sa TVL. La capitalisation de Yearn par rapport à la TVL est d'environ 0,56, soit exactement la médiane de la catégorie "agrégateur de rendement". Le sentiment général est moyen. Le risque de continuité du projet de Yearn est moyen avec une perspective négative étant donné la réduction de la part de marché du protocole.

Le risque de continuité du projet est de 5/10.

Risque de contrepartie

Le risque de contrepartie est jugé faible.

Curve est un teneur de marché automatisé (MMA). Il est entièrement décentralisé et ses opérations sont toutes régies par des contrats intelligents. Il n'y a pas de risque de crédit de contrepartie lorsqu'on fournit des liquidités à un pool dans le protocole.

Yearn est un protocole d'agrégation de rendement DeFi. Comme pour Curve, toutes les opérations sont réglementées par des contrats intelligents. Il n'y a pas de risque économique de perdre un token puisque Yearn agrège simplement les CRV afin d'obtenir un meilleur pouvoir de vote sur le pool qui obtient des récompenses boostées, ainsi que la part des frais d'administration du protocole Curve. Il n'y a donc aucun risque de contrepartie.

Le risque de contrepartie est de 1/10.

Risque de liquidité

Le risque de liquidité est jugé moyen.

La position sur Yearn peut être abandonnée après 30 jours de verrouillage. La position est fermée en convertissant d'abord des st-yCRV en yCRV (sur Yearn, sans glissement ou “slippage”). Ensuite, les yCRV doivent être reconvertis en CRV (sur Curve). Il s'agit de deux étapes. De plus, il est essentiel d'avoir de la liquidité dans le pool Curve. Le pool de liquidité yCRV/CRV affiche actuellement une TVL d'environ 6,5 millions de dollars, il y a donc beaucoup de liquidités pour effectuer la conversion.

Cela pourrait cependant ne pas toujours être le cas : il pourrait y avoir des situations ayant un impact négatif sur le risque perçu autour de Yearn et de ses tokens, par exemple après une violation de la sécurité (voir le Score de confiance ci-dessus). Dans ce cas, le résultat le plus probable serait un déséquilibre important dans le pool yCRV/CRV sur Curve. Bien que l'échange soit théoriquement toujours possible, un glissement important se produirait lors de la conversion des yCRV en CRV. Cela pourrait affecter matériellement l'APY final de la stratégie.

Le risque de liquidité est de 5/10.

Risques de la stratégie

Complexité

La complexité de la stratégie est moyenne.

La stratégie implique trois tokens (CRV, st-yCRV et yCRV), deux protocoles (Curve et Yearn), une chaîne (Ethereum) et aucun effet de levier.

La complexité de la stratégie est de 5/10.

Scalabilité

Le risque de scalabilité de la stratégie est moyen à faible.

La stratégie est plafonnée à 500 000 CRV et le pool de Curve affiche actuellement une liquidité de plus de 2 millions de CRV. L'échange entre yCRV et CRV sur Curve pourrait entraîner un certain glissement, mais dans l'ensemble, cela ne devrait pas affecter l'APY prévu (l'impact sur le prix prévu est d'environ 0,5% au moment de la rédaction).

Le risque de scalabilité de la stratégie est de 4/10.

Durabilité

Le risque de durabilité de la stratégie est faible.

L'APY provient du staking des tokens CRV sur Yearn afin d'obtenir des récompenses accrues du protocole Curve dans le cadre du programme de partage des revenus. Cet APY est totalement durable bien qu'il dépende évidemment de l'activité de trading sur Curve.

Le risque de durabilité de la stratégie est de 2/10.

Risque du yield

Le risque du yield de la stratégie est faible.

Le yield sur yCRV se situe dans une fourchette de 35% à 70% de l’APY. Ainsi, bien que le yield attendu de cet investissement puisse augmenter ou diminuer au fil du temps, il n'y a qu'un risque marginal de changements brusques.

Le risque du yield est de 3/10.

Risque de liquidité de CRV

Cette stratégie exige que l'investisseur verrouille ses tokens CRV pendant une période de 90 jours. Quelle que soit la direction choisie par le marché pendant cette période, vos actifs seront hors de portée. Cet aspect doit être soigneusement pris en compte quand vous décidez d’accéder à cette stratégie.

Le risque de liquidité est donc fixé à 5/10.

3. Conclusions et recommendations

Yearn représente une évolution de la DeFI, une plateforme d'agrégation de rendement décentralisée qui permet à ses utilisateurs de gagner un revenu passif en déposant des actifs numériques et en recevant un rendement. Dans notre cas, en verrouillant des tokens CRV sur Curve Finance nous pouvons obtenir un boost de yield.

Le yield actuel auquel les utilisateurs peuvent accéder provient des frais administratifs et de récompenses offertes par Curve.

Cette stratégie sur CRV comporte certains risques. La stratégie d'investissement est assez simple, mais elle exige une certaine compréhension du fonctionnement de la DeFi. Elle implique une période de verrouillage de 90 jours et les récompenses sont payées à la fin de cette période.

L'équipe des risques de SwissBorg classe la stratégie de CRV sur Yearn comme un investissement Satellite, pour un investisseur ayant une compréhension moyenne de la DeFi et du yield farming, qui est prêt à prendre un certain risque en échange d'une récompense intéressante sur CRV.

Essayez SwissBorg Earn dès aujourd'hui !

Date de modification :