Stratégie Earn DAI Savings Rate - Analyse des risques

Matteo Bonato

DeFi Risk Analyst

Staking sur le protocole Summer.fi pour recevoir DAI Saving Rate (DSR)

Ce qu'il faut retenir

- Le DAI Savings Rate (DSR) est un module spécial du système de contrat intelligent MakerDAO qui permet aux détenteurs de DAI de recevoir une part des revenus gagnés par MakerDAO, l'organisation autonome décentralisée (DAO) qui maintient et régule les DAI. MakerDAO verse aux dépôts dans le DSR l'APY indiqué en continu sur chaque bloc.

- L'APY est dérivé du staking de DAI dans le protocole Maker. Le DSR permet d'équilibrer l'offre et la demande de DAI et sera l'un des leviers de la politique monétaire que la gouvernance décentralisée de Maker pourra contrôler.

- La communauté MakerDAO approuve et exécute les modifications apportées au DSR.

- Lancé le 18 décembre 2017 par MakerDAO, DAI est depuis devenu l'un des stablecoins les plus connus et les plus utilisés dans l'espace des cryptomonnaies. DAI est unique en ce sens qu'il n'est pas soutenu par des réserves traditionnelles comme l'USD sur un compte bancaire (comme l'USDT ou l'USDC) ; au lieu de cela, il atteint sa stabilité de prix grâce à un système décentralisé de positions de dette collatéralisées (CDP) et de contrats intelligents sur la blockchain Ethereum.

- Le staking de DAI représente un investissement relativement sûr et générateur de liquidités. Il n'y a pas de période de verrouillage.

- La stratégie est simple : déposer des DAI dans le contrat intelligent de DSR via le protocole Summer.fi et recevoir DSR. La différence d'incitation entre les détenteurs de MKR et les déposants de DAI pourrait poser de sérieux problèmes pour la durabilité de DSR.

- Checklist des risques. Selon nous, les risques prédominants pour cette stratégie sont les suivants :

- Risque technique

- Risque de durabilité

- Risque de yield - Période de pré-souscription : 1 jour

Période de verrouillage : Aucune.

1. La stratégie

La stratégie consiste à placer des tokens DAI en staking liquide dans le protocole Maker afin de recevoir le DSR. En termes très simples, les contrats DSR de Maker permettent aux détenteurs de DAI de gagner des revenus sur le protocole en y déposant des DAI.

Summer.fi (un protocole DeFi connu auparavant sous le nom d'Oasis) est utilisé pour mettre en staking les DAI.

1.1 DAI et RWA

1.1.1 Une nouvelle approche...

Le DAI est adossé au dollar américain en s'appuyant sur un modèle de surcollatéralisation. Cela signifie que les utilisateurs doivent déposer plus d'actifs numériques que la valeur du DAI qu'ils souhaitent minter.

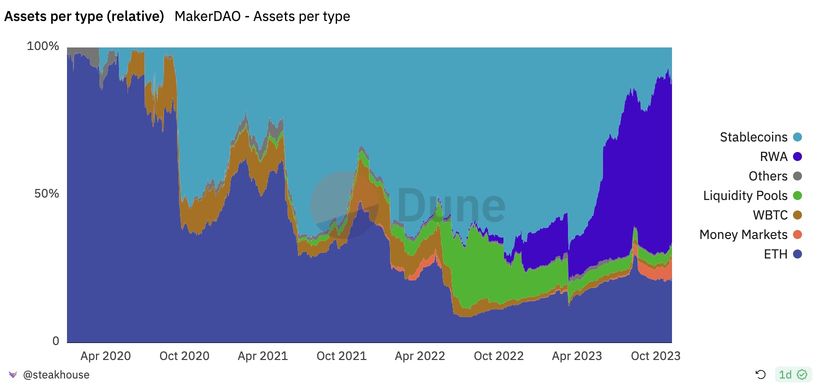

Ce modèle présente toutefois une limite importante : pour augmenter la quantité de DAI en circulation, MakerDAO doit d'abord garantir une quantité encore plus importante d'actifs, ce qui entraîne une inefficacité du capital. Cela limite la croissance de la capitalisation de DAI par rapport à d'autres stablecoins. Le protocole est donc de plus en plus dépendant du collatéral USDC pour améliorer l'efficacité du capital de DAI.

Toutefois, la faillite de la Silicon Valley Bank (SVB) et son impact sur l'USDC (elle était dépositaire d'USD pour Circle, l'émetteur de l'USDC) ont mis en évidence le risque intrinsèque de l'exposition de DAI à l'USDC (et son risque de contrepartie vis-à-vis de Circle).�

Pour relever ces défis, la stratégie de croissance agressive de Maker a été mise en œuvre en mars 2022. Cette stratégie a mis en évidence la nécessité de passer aux actifs du monde réel (RWA) pour permettre à Maker de passer à l'ordre de grandeur suivant et au-delà. Cette approche a permis à Maker de diversifier son portefeuille de garanties et d'atténuer les risques de contrepartie, améliorant ainsi la stabilité et la viabilité à long terme du protocole.

La stratégie proposée consiste à émettre des prêts sous forme de DAI à des institutions financières pour des investissements dans des projets réels, tels que l'immobilier et l'infrastructure. Ces institutions paieraient des intérêts sur les prêts et restitueraient le montant initial du prêt à Maker conformément aux conditions de prêt convenues.

Afin d'atténuer le risque de défaillance et d'assurer la stabilité du peg de DAI, Maker a mis en œuvre des mesures pour gérer le risque de défaillance des prêts accordés dans le cadre de son protocole. L'un des facteurs clés de cette stratégie de gestion des risques consiste à assurer que le risque de défaillance sur les prêts est inférieur au taux d'intérêt en vigueur.

Comme le montre la figure ci-dessous, cette nouvelle approche a conduit à une augmentation significative de l'exposition de MakerDAO aux actifs RWA, ainsi qu'à une augmentation de leurs frais de stabilité. Ce changement a permis à Maker de capitaliser sur son rôle de pionnier dans l'intégration de l'industrie des cryptomonnaies avec ces actifs.

1.1.2 ...et les nouveaux risques

De toute évidence, l'évolution du DAI vers une approche davantage axée sur les RWA s'accompagne de certains risques supplémentaires.

Dans le DAI traditionnel surcollatéralisé uniquement par des cryptoactifs (par exemple l'ETH), le principal risque était celui d'une grosse créance déclenchée par des liquidations inappropriées (par exemple si l'ETH diminuait plus rapidement que les positions d'emprunt ne pouvaient être clôturées).

Le risque supplémentaire du DAI dépendant de l'USDC était lié au risque de contrepartie de Circle (et de ses dépositaires en USD).

Maintenant, avec le DAI collatéralisé par les RWA, le profil de risque a changé et les risques suivants doivent être pris en compte :

- Risques réglementaires : MakerDAO occupe une zone grise sur le plan juridique en tant que protocole de financement décentralisé (DeFi). Le potentiel de lacunes réglementaires et de problèmes de conformité s'est accru avec l'évolution du protocole vers une plus grande dépendance à l'égard des RWA.

- Risque de collatéral

- MakerDAO est confronté à des risques collatéraux liés à des défaillances potentielles des actifs RWA, qui peuvent créer des déficits et déstabiliser l'ancrage 1:1 du DAI à l'USD.

- Des changements soudains et importants dans le DSR pourraient également mettre à l'épreuve les réserves de liquidités si des quantités importantes et inattendues de DAI sont mintées ou brûlées, dépassant les capacités d'exécution (voir "Risque de yield" ci-dessous).

- De nombreux actifs RWA détenus par MakerDAO sont également soumis au risque de duration, la sensibilité du portefeuille aux fluctuations des taux d'intérêt pouvant entraîner des pertes si des retraits sont nécessaires avant l'échéance. - Risque de contrepartie : MakerDAO travaille avec plusieurs contreparties et est donc vulnérable aux risques de crédit qui leur sont associés, y compris les problèmes de liquidité, de réputation et de règlement.

- Risques de centralisation et de transparence :

- Les rendements supplémentaires pour MakerDAO (et DAI) se font au prix d'un niveau plus élevé de centralisation.

- En outre, l'intégration d'un plus grand nombre d'actifs du monde réel (RWA) en tant que garantie diminue la transparence par rapport aux cryptoactifs de la chaîne.

1.2 Qu'est-ce que le DAI Savings Rate (DSR) ?

Une personne qui détient des DAI peut verrouiller et déverrouiller des DAI dans un contrat DSR à tout moment. Une fois verrouillé dans le contrat DSR, le DAI s'accumule continuellement, sur la base d'une variable globale du système appelée DSR. Il n'y a pas de restrictions ou de frais pour utiliser le DSR autre que le gaz requis pour le verrouillage et le déverrouillage.

Selon MakerDAO, cela crée une toute nouvelle dimension d'incitations pour équilibrer l'offre et la demande de DAI. Ce modèle permet de déployer le capital de manière plus efficace tout en continuant à remplir son rôle principal qui est de fournir aux utilisateurs une stabilité forte et décentralisée.

1.3 Fonctionnement du DSR

Le DSR est financé par les frais de stabilité payés par les positions de dette collatérale (CDP, c'est-à-dire le collat�éral bloqué en échange de stablecoin). Par exemple, si la moyenne des frais de stabilité perçus sur les CDP est de 3 %, elle peut être utilisée pour financer un DSR de 2%.

Le DSR permet d'équilibrer l'offre et la demande de DAI et sera l'un des leviers de la politique monétaire que la gouvernance décentralisée de la Maker pourra contrôler.

Il s'agit d'un paramètre global qui doit être ajusté fréquemment pour faire face aux changements à court terme des conditions du marché de l'économie du DAI. Cela contraste avec la gouvernance des risques, qui est un processus à long terme qui implique la fixation des frais de stabilité et d'autres paramètres de risque individuellement pour chaque type de garantie.

Ensemble, ces deux mécanismes fournissent un ensemble d'outils pour protéger la stabilité du DAI à la fois à court et à long terme.

La logique fondamentale qui préside à la fixation du RSD est la suivante :

- Si le prix du DAI sur le marché est inférieur à 1 USD, le DSR augmentera. Cela stimule la demande et étouffe l'offre, en incitant plus de détenteurs de DAI et moins d'utilisateurs de CDP, ce qui devrait augmenter le prix du marché vers le prix cible de 1 USD.

- Si le prix de marché du DAI est supérieur à 1 USD, le DSR diminuera. Cela étouffe la demande et stimule l'offre, ce qui devrait faire baisser le prix du marché du DAI vers le prix cible de 1 USD.

Cette logique est très similaire à celle utilisée pour fixer la commission de stabilité de MakerDAO. Les ajustements du DSR sont fondamentalement les mêmes, sauf qu'avec le DSR, les incitations pour les détenteurs de DAI sont également affectées en plus de l'effet existant des ajustements de la taxe de stabilité sur les utilisateurs de CDP.

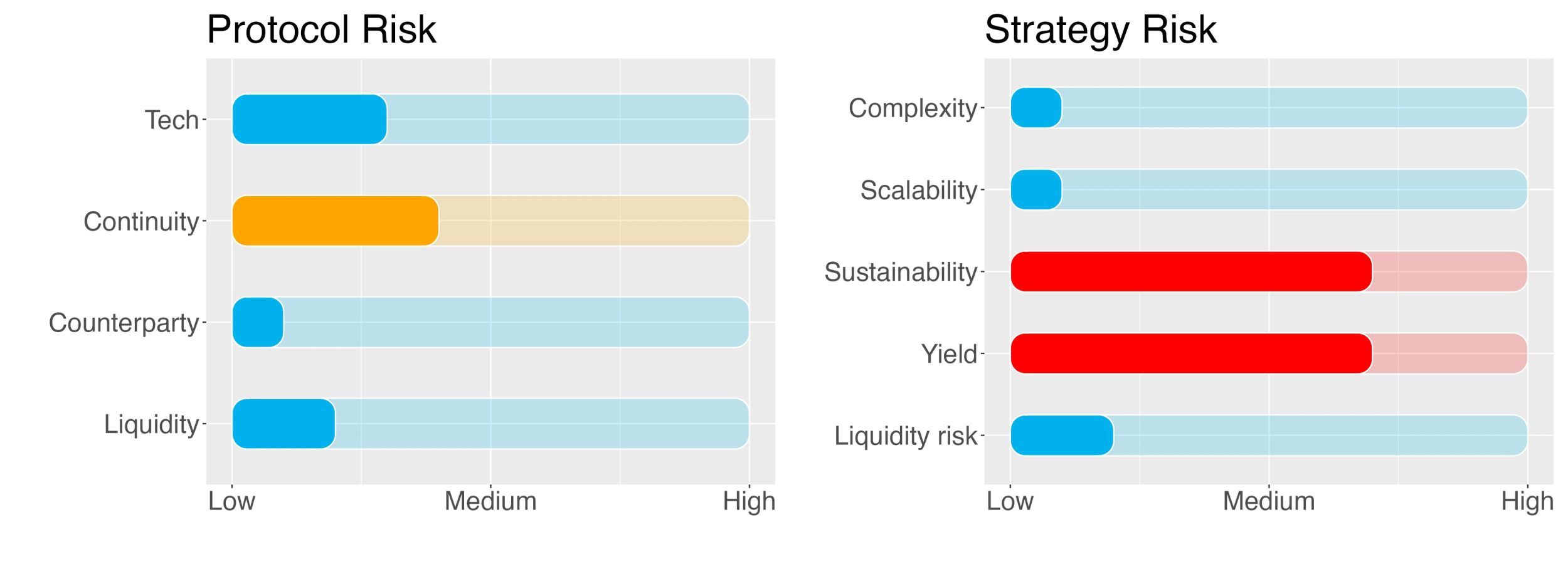

Risques liés au protocole et à la stratégie

Score de confiance

Summer.fi, une plateforme de finance décentralisée (DeFi) où les utilisateurs peuvent emprunter des stablecoins contre des cryptomonnaies, est employée pour mettre en staking les DAI et recevoir le DSR.

Le protocole (anciennement connu sous le nom d'Oasis) a été mis en service en décembre 2021 et affiche actuellement une TVL d'environ 2,2 milliards de dollars.

Point important. Seul le frontend de Summer.fi est utilisé, mais pas ses contrats intelligents (voir le risque de contrepartie ci-dessous).

Le score de confiance de SwissBorg pour Summer.fi est "vert", c'est-à-dire que le protocole est digne de confiance. La valeur du score est de 70%, ce qui indique que le protocole est fiable.

Le risque de continuité du projet est moyen.

Summer.fi est le protocole le plus important dans la catégorie "Services" (selon DeFiLlama) avec une TVL d'environ 2,2 milliards de dollars. Il devance Instadapp avec 1,8 milliard de dollars. Le TVL chute ensuite de façon spectaculaire pour atteindre seulement 82 millions de dollars pour DefiSaver.

Summer.fi ne possède pas de token et sa tendance actuelle ne peut donc pas être vérifiée. Le protocole est cependant l'interface la plus connue pour MakerDAO (et développé à l'origine par Maker), il ne devrait donc pas y avoir trop d'inquiétudes sur la continuité du projet en soi...

Cependant, après l'annonce du "endgame plan" de DAI (une proposition visant à réviser et améliorer la gouvernance et la tokenomics de l'écosystème Maker), de nombreux développeurs de base ont quitté le projet au cours des derniers mois. Ceci n'est pas seulement lié à Summer.fi (Oasis) mais au projet Maker en général.

Le risque de continuité de Summer.fi est prudemment fixé à 4/10.

Le risque de contrepartie est jugé faible (1/10).

Le risque de liquidité est jugé faible (2/10).

La complexité de la stratégie est faible (1/10).

Le risque d'évolutivité de la stratégie est faible (1/10).

Le risque de liquidité sur le DAI est faible (2/10).

Le risque de durabilité de la stratégie est moyen à élevé.

L'APY obtenu grâce à cette stratégie est en principe entièrement durable puisqu'il provient directement des recettes de la MakerDAO. En effet, le DSR est financé par les frais de stabilité payés par les CDP. Par exemple, si la moyenne des frais de stabilité perçus par les CDP est de 3%, elle pourrait être utilisée pour financer un DSR de 2%.

D'autre part, la commission de stabilité de MakerDAO est également directement liée aux revenus des détenteurs de MKR. Ainsi, toute augmentation du DSR réduit directement les bénéfices des détenteurs de MKR.

Cette dynamique pourrait créer un déséquilibre des incitations entre les détenteurs de MKR et les détenteurs de DAI.

Un RSD élevé absorberait les revenus des détenteurs de MKR, ce qui pourrait être préjudiciable à la rentabilité de l'entreprise. Cela pourrait nuire à la valeur de la MKR.

Une faible valeur de MKR pourrait conduire à une sorte de "prise de contrôle hostile" de la part d'acteurs malveillants accumulant des tokens MKR bon marché. En effet, la gouvernance des protocoles relève de la responsabilité des détenteurs de MKR.

De même, les détenteurs de MKR ont intérêt à maximiser leurs profits, ce qu'ils peuvent faire en fixant le DSR à 0%.

Il convient de noter que lorsqu'il existe un autre rendement "à risque zéro" sur le DAI (par exemple, le prêt sur le composé) et que ce rendement est supérieur au DSR, les investisseurs ne transfèrent pas leur IAD vers le DSR. Ainsi, un DSR de 0% représenterait en fait l'équilibre optimal pour les détenteurs de MKR et de DAI.

En fin de compte, il s'agit de la différence entre le DSR (détenteurs de DAI) et la commission de stabilité de MakerDAO (détenteurs de MKR).

En conclusion, il n'est pas clair si et comment les incitations des détenteurs de MKR et de DAI sont alignées. Cette question pourrait avoir un impact négatif sur la viabilité du DSR et sur la stratégie proposée.

Le risque de durabilité de la stratégie est de 7/10.

Le risque de yield de la stratégie est moyen à élevé.

L'APY de cette stratégie est fixée de manière dynamique par un vote de gouvernance au sein du MakerDAO. Comme indiqué dans la section ci-dessus, la manière dont les incitations des détenteurs de MKR et des détenteurs de DAI sont alignées n'est pas claire. Cela pourrait avoir un effet négatif sur la volatilité du DSR.

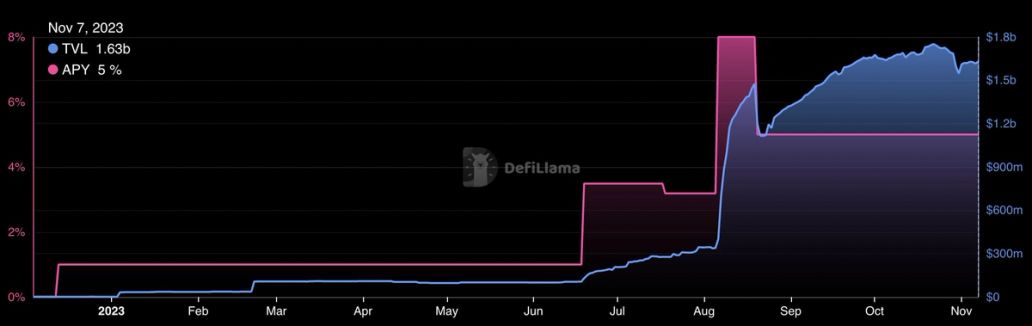

La figure ci-dessous montre l'évolution la plus récente du DSR. Avant décembre 2023, il était de 0,01%. Il est ensuite passé à 1%, 3,5%, 8% et il est maintenant à 5%. La volatilité de l'APY n'est pas négligeable.

L'augmentation à 8% a manifestement été faite pour augmenter la TVL sur DAI. Il est trop tôt pour savoir si cette mesure aura un effet temporaire ou si elle aidera DAI à reprendre ses parts de marché.

Nous avons prudemment fixé le risque à moyen/élevé (7/10).

3. Conclusions

Le staking de DAI comporte certains risques.

Le DSR est un module spécial du système de contrat intelligent de MakerDAO qui permet aux détenteurs de DAI de recevoir une part des revenus gagnés par MakerDAO. MakerDAO paie les dépôts dans le DAI Saving Rate le APY indiqué en continu sur chaque bloc.

Le processus est simple. Lorsque vous déposez vos DAI dans le DSR, il fait partie d'un fonds commun plus important utilisé par MakerDAO pour générer des revenus.

Il s'agit en principe de l'un des produits de rendement les moins risqués dans la DeFi, il n'y a pas de risque de VA et ses contrats intelligents ont été testés.

Il s'agit toutefois d'une stratégie DeFi, et même les protocoles les plus éprouvés ne sont pas à l'abri des exploits (voir par exemple l'attaque Curve reentrancy du 4 août 2023). En outre, il n'est pas clair si et comment les incitations des détenteurs de MKR (responsables du DRS) et des détenteurs de DAI (bénéficiaires du DRS) sont alignées. Cela pourrait affecter la santé de l'approche DSR (risque de durabilité) et l'APY offert (risque de yield).

L'équipe des risques de SwissBorg considère la stratégie DSR dans le DAI comme un investissement à faible risque, destiné à un investisseur ayant une bonne compréhension du travail de MakerDAO et du DAI, qui est prêt à prendre un certain risque en échange d'une récompense équitable sur le DAI.

Essayez SwissBorg Earn dès aujourd'hui !

Date de modification :